Manuela Kaufmann

Principal Client Manager

Die Versicherungsstudie von Zühlke (in Zusammenarbeit mit ZHAW und Synpulse) hat die Versicherungsbedürfnisse und Herausforderungen im Segment der Mikro- und Kleinunternehmen – vom Architekturbüro über die Bäckerei bis zur Zoohandlung – untersucht. Diese KMUs verlangen nach möglichst individuellen Angeboten, bevorzugen eine persönliche Beratung und sind gleichzeitig preissensitiv. Die Versicherungen wiederum möchten Kundennähe bieten, wollen oder können die Kosten für die dafür notwendige Personalisierung nicht aufbringen. So bleibt dieser Markt unterversorgt. Es ist davon auszugehen, dass die Situation im B2C-Bereich grundsätzlich ähnlich aussieht. Wie kann die Versicherungsbranche dieses Dilemma überwinden? Einen möglichen Ausweg bieten innovative Technologien wie etwa Generative AI.

Mit AI-Technologie automatisieren und skalieren

Kleine bis sehr kleine Firmenkunden individuell zu beraten und mit massgeschneiderten Angeboten zu bedienen – und das Ganze schnell und kostengünstig: Das klingt nach einer Quadratur des Kreises. Tatsächlich eröffnen aber die neuen und neusten Technologien aus dem Bereich Data & AI grundsätzlich Möglichkeiten, entsprechende Lösungen zu konzipieren. Mittels Machine-Learning-Methoden war es bis anhin möglich, aufgrund von Daten Klassifikationen und Vorhersagen zu machen. In jüngster Zeit kommen nun auch die äusserst mächtigen Fähigkeiten der generativen KI dazu (Stichwort ChatGPT). Generative AI ermöglicht es unter anderem, die Kommunikation mit den Kunden schnell, effizient und individualisiert zu gestalten.

Generative AI ist längst keine Zukunftsmusik mehr. Bereits heute ist die Umsetzung von verschiedenen Anwendungsfällen in Versicherungen möglich. Dazu zählen etwa:

- Die Aussendienstmitarbeiterin erhält auf Knopfdruck eine AI-gestützte Zusammenfassung der Historie und der offenen Punkte und geht so bestens vorbereitet zum KMU-Kundenbesuch.

- Während des Besuchs begleitet der AI-Assistent die Kundeninteraktion, führt ein Echtzeit-Protokoll und schlägt auch Alternativangebote oder Diskussionsthemen vor, passend zur Bran-che des jeweiligen Kleinunternehmens. Dadurch kann die Kundenberaterin stärker auf individuel-le Gegebenheiten eingehen.

- Neue Mitarbeitende nutzen den AI-Schulungs-Bot, um Kundeninteraktionen zu simulieren. Damit werden sie schneller fit für ihre erste Kundeninteraktion.

- AI-Systeme unterstützen Underwriter, indem sie Arbeitsschritte übernehmen, Informationen bündeln sowie Dokumente überprüfen und ordnen. Durch automatisiertes Underwriting kann möglicherweise die Bedürfnisaufnahme und Offert-Präsentation im gleichen Gespräch stattfinden.

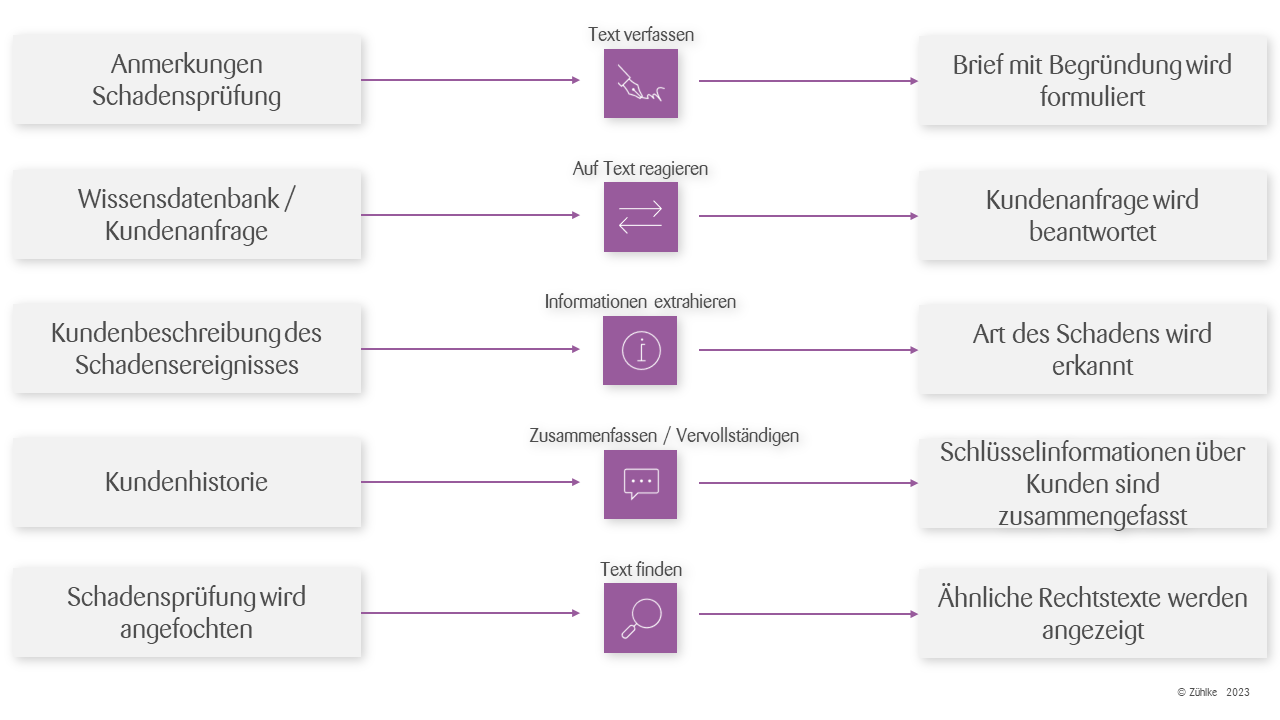

«Speech to Text» bringt im Versicherungsumfeld insbesondere an der Kundenschnittstelle einen beträchtlichen Mehrwert. Etwa bei der Schadensmeldung. Dieser Anwendungsfall veranschaulicht, in welchen Arbeitsschritten die Teams unterstützt werden können:

Auf die Agenda von Geschäftsleitung und Verwaltungsrat

Beispiele wie dieses zeigen: Innovative Technologien im Bereich Data & AI haben das Potenzial, Individualisierung zu automatisieren und zu skalieren. Im gegenwärtigen Dilemma im Marktsegment der Klein- und Mikrounternehmen könnte dies ein Ausweg für Versicherungsunternehmen sein.

Derzeit liegt die Entwicklung moderner Generative-AI-Modelle in den Händen spezialisierter Unternehmen. Sie werden jedoch immer häufiger auch für andere Unternehmen – wie etwa Versicherungen – zugänglich, welche die bestehenden Modelle anpassen, erweitern oder eigene Modelle entwickeln. Wichtig beim Design solcher Lösungen ist die richtige Mindset: Da es bei diesen Prozessen um Interaktionen mit Kund:innen geht, sollte nicht die generelle Automatisierung, sondern vielmehr die Optimierung des Prozesses die Prämisse sein.

Es gilt also, durch den geschickten Einsatz der Stärken von Menschen und Maschinen diese Prozesse in erster Linie für die Zielgruppe besser zu machen. Wie im Beispiel der Kundenberatung skizziert, könnte das bedeuten, dass man die Kund:innen entscheiden lässt, ob sie Ihr Anliegen mit einem Menschen oder mit einer Maschine besprechen möchten. Dabei ist Transparenz wichtig: Man sollte stets wissen, ob mit einem Menschen oder einer Maschine kommuniziert wird - und eben auch, was die jeweiligen Vorteile pro Option sind.

Nun gilt es für Verwaltungsräte, Geschäftsleitungen und Fachkräfte, sich näher mit den technologischen Aspekten, bestehenden Einschränkungen und detaillierten Anwendungsfällen in der Assekuranz zu beschäftigen. Welche versicherungsspezifischen Herausforderungen können mit Generative AI angegangen werden? Wie soll mit der Entscheidung «Make or Buy» umgegangen werden? Es sind zwar einige Standardlösungen verfügbar, diese sind jedoch häufig nicht individualisierbar oder skalierbar.

In einem ersten Schritt lohnt es sich deshalb, kleinere interne Anwendungsfälle zu identifizieren, zu experimentieren und zu lernen, um möglichst viel Erfahrung mit dieser – auch für die Versicherungsbranche – disruptiven Technologie zu sammeln. Sobald erste Erkenntnisse vorliegen, macht es Sinn, die Anwendungsfälle mit konkretem Mehrwert in die bestehende Prozesslandschaft zu integrieren, die nötigen Systeme anzubinden und die betroffenen Mitarbeitenden zu befähigen im Umgang mit Generative AI. Generative AI ist weit mehr als eine technische Lösung.