Stefan Grasmann

Group Head of Thought Leadership & Chief of Blockchain

Die Idee, Vermittler zu überspringen, um so die Markteffizienz zu steigern und Konzentrationsphänomene abzubauen, ist seit Jahrzehnten eine feste wirtschaftstheoretische Grösse. Ziel sind günstige, transparentere und gut zugängliche Finanzdienstleistungen.

DeFi bringt das Potenzial zur Realisierung dieser Transformation mit.

Moderne Technologie macht es heute möglich

Mit der Entwicklung der nötigen Technologien, die Voraussetzung für diese Entwicklung sind, hat DeFi zumindest einige dieser Versprechen eingelöst. Mit Smart Contracts lassen sich mittlerweile eine Reihe von Finanztransaktionen automatisieren, sodass Interaktionen ohne dritte Vermittler ablaufen können. Über DeFi-Plattformen ist es heute möglich, besicherte Darlehen zu erhalten oder Krypto-Kredite zu vergeben und dafür Zinsen zu nehmen. Zinssätze, Besicherungsanforderungen und Rückzahlungsbedingungen werden ohne Zentralbehörde vom Netzwerk selbst verwaltet. Der Handel wird direkt über dezentrale Börsen abgewickelt. Die sogenannten „Yield Farmer“ erhalten für die dauerhafte Bereitstellung von Liquidität zusätzliche Tokens und sorgen dafür, dass das System liquide bleibt.

Damit ist nicht nur für eine breite Zugänglichkeit gesorgt, sondern auch für den Nährboden, auf dem Innovationen gedeihen können. Trotzdem hat sich DeFi bis jetzt nicht allgemein durchgesetzt oder verbreitet. Das gilt insbesondere für Business-to-Business-Szenarien. Eine große Rolle spielen dabei die Risiken bei der Nutzung von DeFi-Protokollen, die unter anderem durch Schwachstellen bei Smart Contracts, die Volatilität des Markts und regulatorische Unsicherheiten bedingt sind. Die aktuellen Finanzmarktregelungen schreiben zum Schutz des Systems in vielen Fällen die Beteiligung zugelassener Vermittler vor. Dieses traditionelle Vorgehen steht heute in bestimmten Bereichen auf dem Prüfstand, sofern moderne Technologien wie Blockchains oder Smart Contracts bessere Sicherheitsgarantien als vom Menschen geleitete Einrichtungen bieten.

Etablierte Akteure müssen Position beziehen

Etablierte Akteure fragen sich, ob dies eine Gefahr oder eine Chance darstellt. Das Gefahrenpotenzial ist leicht nachvollziehbar. Immerhin liegt es in der Natur dieses neuen Systems, die etablierten Finanzinstitute als Vermittler zu überspringen. Diese Sicht ist jedoch zu eingeschränkt und läuft Gefahr, die Chancen zu verkennen, welche DeFi eröffnet und andere schnellere Herausforderer wie FinTechs mit Sicherheit ergreifen werden.

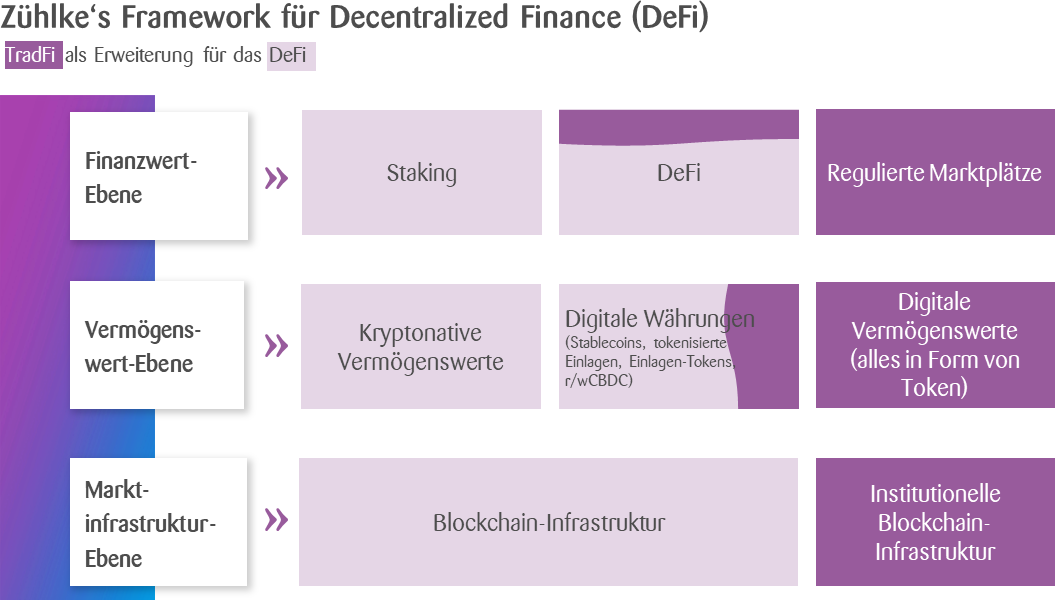

Banken täten gut daran, das Potenzial von DeFi in ihrem eigenen Sinne zu nutzen. Anwendungsfälle umfassen alle Ebenen der Finanz-Wertschöpfungskette (siehe Grafik) und reichen von der Neukonzipierung der Finanzmarktplätze über neue Formen digitaler Währungen bis zur Tokenisierung verschiedenster Vermögenswerte wie Finanzinstrumente oder physische Anlagen. Die Hauptstärke von DeFi-Protokollen liegt in ihrer klaren Ausrichtung auf Automatisierung, Offenheit, Erweiterbarkeit und Transparenz. So lassen sich Liquiditätsquellen und Erträge erschließen, die mit konventionellen Verfahren zu komplex oder zu teuer im Zugang sind, und zugleich flexible individuelle Lösungen für die Kundschaft bereitstellen.

DeFi in traditionelle Strukturen einzufügen erfordert die richtige Balance

Was passiert nun, wenn das stark regulierte System und die eher unbewegliche Kultur des konventionellen Finanzwesens auf die freilaufende Welt von DeFi treffen? Wie sieht es mit KYC und AML aus? Welche Folgen haben sie für ein genehmigungsfrei angelegtes System? Wird sich DeFi in das traditionelle Finanzsystem einfügen, um das Beste aus beiden Welten zu kombinieren? Oder werden seine Vorteile durch die Institutionalisierung zunichtegemacht, sodass es für immer ein Nischendasein führen wird?

Banken und Versicherungen, die diese Gratwanderung erfolgreich bewältigen, eröffnen sich neue Chancen, denen weder klassische Akteure noch flexible, aber zu kleine FinTechs gewachsen sind.

Stefan Grasmann

Group Head of Thought Leadership & Chief of Blockchain

Stefan Grasmann ist Partner und Group Head of Thought Leadership & Chief of Blockchain bei Zühlke. Er ist verantwortlich für das Thought Leadership Programm von Zühlke und beschäftigt sich leidenschaftlich mit Blockchain-Technologie und Decentralized Finance (DeFi).